Creación de una entidad, empresa y/o institución en la República Dominicana (página 2)

La numeración de las pólizas se asigna

cuando la póliza se registra, manteniendo una

numeración corrida, pero independiente, para cada tipo de

póliza de las que en este sistema se usan. No obstante que

la practica mas generalizada es la de establecer un registro

especial para cada clase de póliza, no hay nada que impida

usar dos registros, o uno solamente, para anotar las tres clases

de pólizas. También pueden quedar registradas las

tres clases de pólizas en un solo registro, adoptando, en

este caso, un rayado con tres columnas, para notar los

números, respectivamente, de las pólizas de diario,

pólizas de entrada y pólizas de salida de

caja.

Registro de operaciones:

Puesto que este sistema tiene como base la

división de las operaciones en dos grupos (operaciones de

caja y operaciones de diario), la forma que se emplea para su

registro es la misma que se estableció en el sistema de

pólizas de diario y caja. Sin embargo, como las

pólizas de caja, se encuentran subdivididas en

pólizas de entrada y pólizas de salida, en las

primeras se registraran únicamente las entradas en

efectivo, anotándose en la póliza solamente la

cuenta de crédito, puesto que la cuenta de cargo

será siempre la de caja y bancos. Por lo que se refiere a

las pólizas de salida, se anotaran en ellas las

operaciones que impliquen salida de fondos, mencionándose

en la póliza la cuenta de cargo, ya que la de

crédito será, la de caja y bancos.

Ventajas e inconvenientes:

Ventajas:

La división de las pólizas de caja en las

dos clases ya fijadas facilita el registro de operaciones en las

empresas donde, por realizarse un movimiento importante de

fondos, se hace necesario ocupar cajeros recibidores y cajeros

pagadores. En este caso la división del trabajo se

llevaría a cabo en forma más amplia, ya que los

cajeros recibidores prepararían las pólizas de

entrada, y los pagadores las pólizas de salida.

Se puede ejercer un control más eficaz sobre

ingresos y egresos en efectivo, debido a que estas operaciones

quedan asentadas en pólizas especiales, distintas unas de

otras. Para el registro de las pólizas, también se

puede decir que la división del trabajo se ejecuta en

forma más amplia, ya que para cada tipo de póliza,

normalmente, se destina un registro, lo cual no deja de ser una

ventaja respecto de los sistemas anteriores.

Los bonos de fundador. Los bonos de fundador son

titulo nominativos sin valor nominal que no forma parte del

capital social y quedando a sus poseedores en forma gratuita una

utilidad no mayor del 10% por los primeros 10

años.

Los bonos de fundador se dan en virtud de que los

fundadores de una sociedad mercantil no pueden decirse aso favor

ningún benefició que menoscabe el capital de la

sociedad mercantil ni el acto o momento de la constitución

ni para el futuro de la sociedad mercantil ya que de hacerse se

consideraría nulo en una empresa de la que no se tenia

seguridad de éxito por la cual se le permite gozar de un

bono de fundador que le confiere a su tenedor el derecho de

participar en las actividades anuales de la empresa como se dijo

antes por un 10% de porcentaje máximo aun periodo mayor a

10 años contados aparte de la fecha de constitución

de la sociedad mercantil teniendo como limitante que solo

podrá cobrar el dividendo después que se haya

cubierto el dividendo a los accionistas. En virtud de los bonos

de fundador carecen de valor nominal su control debe de hacerse

en cuenta de orden asignándosele el valor de un

peso.

El asiento de Apertura/Captura del asiento

Inicial

Este es el primer asiento que se hace en

contabilidad. Se realiza al iniciarse las actividades o al inicio

del ejercicio económico.

Consideraremos que el cierre de la contabilidad es la

operación a través de la cual se detiene

momentáneamente el registro de operaciones para ofrecer

una visión del patrimonio, de la situación

financiera de la empresa y de sus resultados, en un momento

concreto del tiempo.

Se separa así un ejercicio económico de

otro.

Abrir, o reabrir la contabilidad será la

operación por la que se inicia o reanuda el registro de

operaciones al iniciarse el ejercicio económico. El

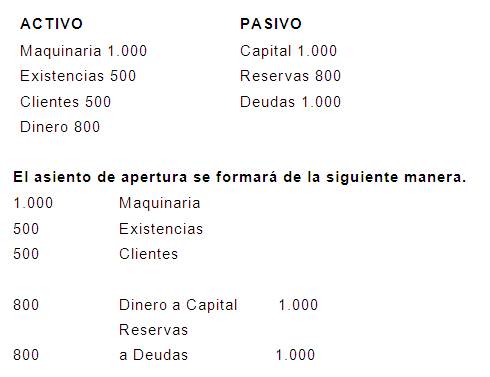

asiento de apertura se formará cargando las cuentas de

Activo del Balance y abonando las de Pasivo. Supongamos que al

finalizar el ejercicio económico anterior, el Balance de

la empresa "APROBARÉ S.L." estaba formado por las

siguientes partidas:

Desde el punto de vista práctico a la hora de

realizar el asiento de apertura pueden darse los siguientes

casos:

1. Que la empresa no existiese anteriormente (se

constituye una sociedad nueva) y por tanto no hay balance

inicial. En estos casos el asiento de apertura es muy sencillo

pues suele ser Caja o bancos (por las aportaciones de los socios)

a capital.

2. La empresa ya existe y estamos llevando

nosotros mismos la contabilidad con un sistema

informático. En este caso tampoco hay problema, pues al

realizar el cierre los programas informáticos hacen de

forma automática el asiento de apertura.

3. La empresa ya existiese pero está

llevando la contabilidad otra persona y nos pasa el balance de

sumas y saldos (los saldos de todas las cuentas) al 31 de

diciembre. Aquí ya tendrá más trabajo, pues

lo primero de todo debe crear todas las cuentas que existen y

luego realizar el asiento de apertura (Ver ejemplo de la empresa

"APROBARÉ SRL").

Cuidado: en el ejemplo de la empresa citada aparecen

conceptos como maquinaria, clientes, etc. En la vida real es

necesario tener una ficha de cada cliente, de cada

máquina, etc. (el balance de sumas y saldos debe venir

detallado de este modo) de forma que no es suficiente crear

clientes en su conjunto sino que habría que detallar uno a

uno con su saldo de apertura. Lo mismo con las demás

cuentas.

Este asiento de apertura, cuando existen muchas cuentas

(puede haber varios cientos o miles de cuentas), suele ser muy

difícil de cuadrar, además de la dificultad

práctica y de tiempo de hacer un asiento de este

tamaño.

Para solucionar este tema, algunos programas

están preparados para enfocarlo de otro modo.

Por ejemplo, hay programas que permiten ir creando las

cuentas con sus saldos iniciales (al crear los códigos de

clientes, proveedores, etc. el sistema ya sabe si son de activo o

de pasivo) y una vez introducidos se pulsa el botón

"realizar asiento de apertura" y se hace solo. Si las sumas del

debe y el haber no están cuadradas el sistema lo detecta y

deberemos ver que saldo está mal y corregirlo.

Ver vídeo de cómo se crean las cuentas con

sus saldos iniciales y se realiza automáticamente el

asiento de apertura.

4. Por ultimo, lo más difícil de

todo para realizar un asiento de apertura, es que una empresa

encargue a alguien que le lleve la contabilidad y le diga que no

tiene nada de nada. Es decir, que deba partir de cero pero con el

gran problema de que es una empresa que ya está

funcionando y por tanto ha realizado compras, tiene movimientos

bancarios, le deben dinero sus clientes, etc.

En estos casos, además de contable hay que ser

"investigador", pues deberemos hacer lo que se denomina un

balance inventario y valorarlo. A partir de aquí ya se

podrá realizar el asiento de apertura.

Este balance inventario valorado consta de los

siguientes pasos:

1. Hacer un inventario, que consiste en hacer un

listado de todos los bienes, uno por uno, que tiene la empresa

(camión modelo tal, 5 mesas de madera, ordenador modelo X,

cuenta corriente en banco Z, etc.).

2. Hacer un listado de todos los derechos que

tiene la empresa: préstamos que ha concedido, lista de

todos los clientes, etc.

3. Hacer una lista de todas las obligaciones que

tiene la empresa con los bancos, hacienda, proveedores,

trabajadores, etc.

4. Valorarlo todo. Esto lleva mucho trabajo y

dificultad pues a veces no aparecen las facturas de compra o es

difícil descubrir cuánto deben de verdad los

clientes. Es necesario recordar que hay que preparar

también las fichas de inmovilizado de todos y cada uno de

los bienes de la empresa, pues lo necesitaremos para poder

valorar adecuadamente dichos bienes y también, desde el

punto de vista fiscal, para poder calcular las amortizaciones de

los próximos ejercicios.

5. Por último debe hallar la diferencia

entre sus bienes y derechos y sus obligaciones. Dicha diferencia

será su capital o patrimonio neto.

6. A partir de aquí ya puede realizar el

asiento de apertura.

Autor:

Ing.+Lic. Yunior Andrés Castillo

S.

Santiago de los Caballeros,

República Dominicana

2014.

Primera edición

2014

Título:

"Creación de una entidad, empresa

y/o institución, en la Rep. Dom."

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |